太陽ハウジングの家づくりコラム

太陽ハウジングの家づくりコラム

- TOP>

- 家づくりコラム

2024.05.16

固定資産税の基本的な仕組みと計算方法、知っておくべき優遇措置と固定資産税を安くする方法とは?【前編】

こんにちは、太陽ハウジングです。

土地や建物を購入すると、毎年かかってくる固定資産税。

固定資産税とは、どのような税金でどのように計算されているかご存じでしょうか?

実は、仕組みが非常に分かりにくい税金です。

まずは前編として「固定資産税の基本的な仕組みと計算方法」その後に知っておくべき優遇措置をお届けします。

次週5/23は皆さんが気になる「固定資産税を安くする方法」をお伝えしますね。

固定資産税の支払は納付書で行います。

毎年4月〜5月に固定資産税納付書が送られてきます。

(想定より金額が高くてビックリする方もいると思います。)

固定資産税が高くなる住宅設備があり、建物の構造でも変化します。

他にも建物解体の時期や二世帯住宅で安くなるなど、知識として知っていると知らないでは固定資産税の総額が大きく変わります。

また、2024年は3年に1回訪れる固定資産税の「評価替え」の年です。

評価替えについては後ほど説明しますが、家を扱っている営業担当も知らない人が多いと思います。

学校では税金のことは教えてくれないですし、税務署でも節税の方法は教えてくれません。

もちろん脱税はNGなので、正しいルールに乗っ取った節税方法を知識として押さえておいてください。

■固定資産税とは?

固定資産税とは、土地や建物などの不動産を所有している人が、価値に応じて納める税金のことです。

1月1日時点の所有者に課税される地方税になります。

また、固定資産税の標準税率は1.4%ですが、全国一律ではありません。

総務省がまとめた最新の固定資産税の超過課税実施状況表では、151の自治体で超課税率により課税しています。

(※超課税率とは、所得が一定の水準を超えた場合に適用される非常に高い税率のこと)

どこの市町村が「超過税率!?」と気になるところですね。

ご自身の住んでいる市町村のホームページに掲載されているので、気になる方は確認してみてください。

(有名なのが、日本で唯一財政破綻した夕張市で、固定資産税の税率は1.45%です。)

■固定資産税の計算方法

固定資産税は「固定資産税」と「都市計画税」の2つがあります。

土地と建物それぞれに対して固定資産税と都市計画税がかかり、4月〜5月に納付書が届いて1年分まとめて支払うか、4期に4回に分けて支払うか選びます。

ちなみに、まとめて1回払いでも4回分割払いでも、支払い金額は同じです。

固定資産税と都市計画税の税額だけでなく、評価額が大切です。

固定資産税と都市計画税は評価額と呼ばれる基準価格をもとに算出され、土地の面積や地域、建物の構造や築年数によって税額が変わります。

まず、土地の固定資産税の計算方法について説明していきます。

固定資産税を出すためには土地の評価額、どれくらいの価値がある土地なのかを計算しなければなりません。

・売買価格から算出

評価額は、実際に土地を買った価格とは異なります。

売買価格の50%~70%くらいです。ネットで調べると70%くらいと書かれていることが多いと思います。

(実際、地域や土地形状によって異なります。)

例えば、売買価格2000万円であれば評価額は1000万円から1400万円となります。

(思ったよりも安くてラッキー!)と思うかもしれませんが、評価が実勢価格に追いついてないだけなので、今後じわじわ上がると覚悟しておいたほうが良いかもしれません。

・固定資産税路線価から算出

土地の評価額は固定資産税路線価と面積で概算できます。

固定資産税路線価とは、道路ごとに1㎡あたりの評価額が定められています。

評価額は固定資産税路線価と土地の面積をかけることで算出できます。

例えば、1㎡20万円の路線価で100㎡の土地の場合、土地の評価額は2000万円ということになります。

ちなみに、路線価は全国地価マップで確認できます。

全国地価マップ(https://www.chikamap.jp/chikamap/Portal)

・課税明細書で確認

毎年4月〜5月に届く納税通知書の課税明細書を確認することで、正確な評価額が把握できます。

また、お住まいの役所で「固定資産税評価証明書」を取得することで評価額を確認することができます。

それでは、実際にモデルケースの計算をしていきます。

まず、2000万円の土地で。評価額は1400万円とします。

評価額1400万円に対して固定資産税の税率1.4%、都市計画税の税率0.3%合わせて1.7%になります。

「1400万円×1.7%=23万8000円」

(土地の固定資産税だけで年間でこんなに持っていかれるの?)と不安になる方もいると思いますが、ご安心ください。

■土地の固定資産税の軽減措置

軽減措置として「小規模住宅用地の特例」というものがあります。

分かりやすく説明すると、その土地に建物を建てたら、土地+建物の固定資産税がかかるから評価額の6分の1を固定資産税の課税標準額(税率をかけるもとの数字)に、都市計画税については評価額の3分の1を都市計画税の課税標準額にしますというものです。

先ほどの例の場合、固定資産税は1400万円の6分の1で大体3万300円。都市計画税は1400万円の3分の1で大体7000円。固定資産税と都市計画税は1年間で3万1000円くらいまで圧縮されます。(小規模住宅用地の特例はありがたいですね。)

ただ、注意点が1つあります。小規模住宅用地の特例は200㎡までとなります。

200㎡を超える部分に関しては、固定資産税の場合は6分の1⇒3分の1、都市計画税の場合は3分の1⇒3分の2になります。

(大きい土地は、優遇される部分を減らすという感じです。)

200㎡までは先ほどの特例が適用されますので、そんなに大きな心配は要りませんが、大きな土地は税金が少し高くなると覚えておいてください。

お客さまから「高い土地を買うと固定資産税が高くなるから、安い土地のほうが良いの?」と聞かれることもあります。

確かに固定資産税負担を考えると、安い土地のほうが良いというのは間違いではありませんが、土地は経年劣化しません。

建物のように古くなって価値が下がることがないので、ある意味貯金みたいなものです。

土地と建物の総額が高い、安いではなく、将来的に売れそうな良い土地なのかということが大切です。

多少高くても固定資産税は6分の1になります。

固定資産税を気にしすぎて、立地の良い土地を避けることはしないほうが(個人的には)良いと思います。

■建物の固定資産税と都市計画税

続いて、建物の固定資産税と都市計画税について説明します。

建物も土地と同様に固定資産税の評価額を決めていきます。

建物の固定資産税評価額は建物の建築費(契約金額)の50%~60%くらいが概算値です。

例えば、建物価格が2500万円の場合、評価額は1500万円くらいになります。

結構減りますよね。建物の価値がそれくらいだと思うと悲しい気持ちになるかもしれませんが、安ければ安いほど固定資産税が下がりますので、とりあえず良しとしましょう。

仮に建物の評価額が1500万円として税率1.4%をかけると建物だけで21万円となります。

土地のときと同様に不安になるかと思いますが、軽減措置がありますので、そこまでかかりません。

■建物の固定資産税の軽減措置

建物の軽減措置は2つあります。

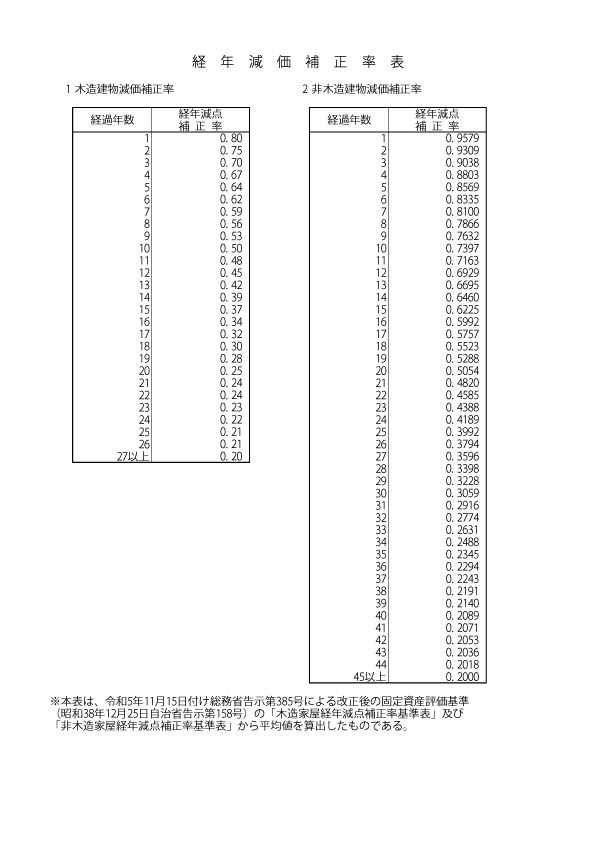

・経年減価補正率

建築から経過した年数に応じて決まる減価割合です。

要するに、「建物は年々価値が下がっていくので、固定資産税の税率をかけるもとになる金額を減らしましょう」というものです。

「経年減価補正率表」

1年目0.8、2年目0.75、3年目0.7と年数に応じて係数が下がっています。

建物の評価が1500万円でも1年目から0.8になりますので、1200万円に下げてもらえます。

・固定資産税2分の1特例

これは知っているという方も多いと思います。

新築住宅は建ててから3年間は建物の固定資産税が2分の1、長期優良住宅の場合、5年間は建物の固定資産税が2分の1になる減税措置です。

ただし、建物面積の120㎡までの上限があります。

120㎡(36.3坪)までの建物の固定資産税は2分の1、超えた部分は控除の対象外です。

大きすぎる建物は避けたほうが良いですよということです。

120㎡を超えた部分は控除対象外ですし、あくまで期間限定の軽減措置になります。

土地の固定資産税の負担よりも建物の固定資産税の負担のほうが大きいからです。

■建物の固定資産税と都市計画税の具体的な算出方法

では、具体的に建物の固定資産税と都市計画税を計算していきますね。

・固定資産税

建物の評価額1500万円、1年目の経年原価補正率が0.8なので1200万円、さらに新築から3年間(長期優良住宅は5年間)2分の1になるので600万円、そこに固定資産税の税率1.4%をかけると8万4000円

・都市計画税

建物の評価額1500万円、1年目の経年原価補正率が0.8なので1200万円、固定資産税のときの2分の1の減税措置はないので、1200万円に都市計画税の税率0.3%をかけると3万6000円

1年目の建物の固定資産税と都市計画税の負担は12万円になります。

新築2分の1特例があって12万円なので、特例が切れてしまったら一気に上がります。

そして3年が経過して4年目の場合・・・

・固定資産税

評価額1500万円で4年目の経年原価補正率が0.67なので1005万円、2分の1控除がないので、そこに固定資産税の税率1.4%をかけると14万700円

・都市計画税

評価額1500万円で4年目の経年原価補正率が0.67なので1005万円、そこに都市計画税の税率0.3%をかけると3万150円

建物だけで4年目は17万850円になります。

1年目よりも5万円以上増加します。長期優良住宅の場合には6年目にこの状況を迎えることになります。

※ここからが押さえておくポイントです。

先ほどの経年原価補正率をよく見てください。

1年目から27年目まであります。

あれ、おかしいなと思いませんか?

27年目からずっと係数0.2が続きます。

30年40年も経過したら家の価値が0に近づくと思いますし、売りに出しても市場価値として0と言っても間違いではない状態になるでしょう。

このように建物の価値が0だとしても0.2は価値が残っている計算になっています。

ちなみに、27年目以降の固定資産税と都市計画税は約5万円になります。

建物がある限り、年間5万円の固定資産税と都市計画税の支払いは続くということになります。

また、冒頭で「2024年は固定資産税の評価替え」とお伝えしました。

土地や建物の評価は3年毎に見直されています。

前回の評価替えが2021年だったのですが、2021年から2024年の間に建物価格は高騰しています。

お手元に納付書がある方は昨年のものと比較してみてください。

評価額が変わっていると思います。

土地価格も建物価格も物価高騰のあおりを受けてまだまだ増加すると予想されています。

固定資産税の仕組みをよく理解しておくことで、新居での生活後の出費を把握することもできます。

4年目(長期優良住宅は6年目)に固定資産税が上がっても対応ができるようにしておきましょう。

次回のコラムでは、後編として「固定資産税を安くする方法」をお届けします。

太陽ハウジングでは、お家づくりと合わせて税金対策についてもアドバイスさせていただけます。

賢く安心に楽しくマイホームを考えるお手伝いを承っております。ぜひご相談ください。