COLUMN

家づくりコラム

住宅ローンの団体信用生命保険、団信のキホンと、後悔しない選び方

こんにちは、太陽ハウジングです。

住宅ローンを検討する際、金利ばかりに目が向きがちですが、実は同じくらい大切なのが「団体信用生命保険(団信)」です。

「なんとなく入るものだと思っているけど、実はよくわかっていない…」

そんな方も多いのではないでしょうか。

住宅ローンは長期間にわたる大きな契約です。

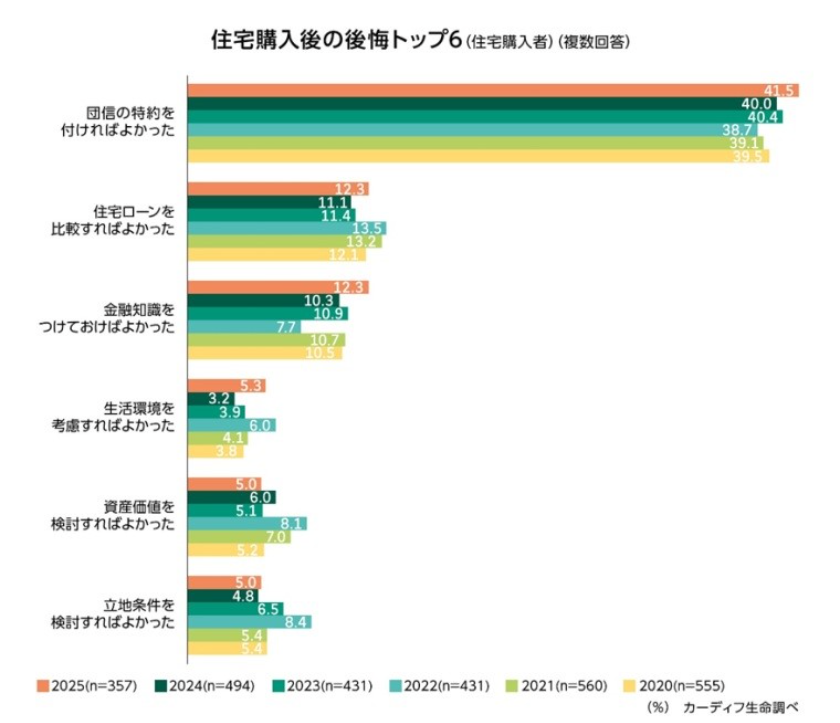

ある調査では、住宅ローン経験者の41.5%が「団信選びで後悔している」と回答しています。

多くの場合、「もっと保障をつけておけばよかった」「逆に、必要以上につけてしまった」といった、あとから気づく後悔です。

だからこそ、万が一に備える団信についても、「なんとなく」ではなく、判断の基準を持って選ぶことが大切です。

今回のコラムでは、住まいの購入を考えている方に向けて、団体信用生命保険の基本とともに、「どこまで保障をつけるべきか」を考えるヒントや、後悔しない選び方について、わかりやすく解説していきます。

■「団体信用生命保険(団信)」とは

団体信用生命保険(団信)は、住宅ローンに特化した保険です。

住宅ローンの契約者が死亡、あるいは高度障害などで返済できなくなった場合、保険会社がローン残高を支払い、借入金がゼロになる仕組みです。

そのため、残された家族が住宅ローンの返済に追われることなく、そのまま住み続けることができます。

いわば、「家という資産を家族に残すための掛け捨て死亡保険」と考えるのが正解です。

■団信の基本

多くの金融機関では、住宅ローンの利用条件として団信への加入が必要です。

また、保険料は金利に含まれているケースが多く、別途支払いが発生しないことが一般的です。

基本の保障は「死亡・高度障害」ですが、最近では以下のような保障を追加できる商品も増えています。

・がん保障

・3大疾病保障

・全疾病保障 など

ただし、ここで注意したいのが「保障=安心」とは限らない点です。

保障を手厚くすると、その分金利が上乗せされ、結果として総返済額が大きく増えることになります。

団信は、「何をつけるか」ではなく「どこまでにするか」が重要になります。

■団信に加入するための条件と注意点

団信は安心できる制度ですが、誰でも加入できるわけではありません。

主に次の2つの条件があります。

①住宅ローンを新たに利用する人

団信に加入できるのは、「住宅ローンの新規借り入れ」、もしくは「借り換え」のタイミングのみです。

住宅ローン契約後に、途中から団信だけ加入したり、特約を追加することは原則できません。

つまり、最初の選択がそのまま続くということです。

そのため、契約時に保障内容をしっかり確認しておくことが重要です。

②健康状態の条件を満たしている人

団信は生命保険の一種のため、加入時には健康状態の告知が必要です。

持病や過去の病歴によっては、加入できない場合もあります。

その場合は「ワイド団信」という、加入条件が緩和されたタイプもあります。

ただし、取り扱い金融機関が限られているほか、金利が上乗せされたり、審査によっては加入できない場合もあるため注意が必要です。

「あとで考えればいい」と思っていると、そもそも選択肢が狭まる可能性もあります。

■団信の選び方

団信は一度加入すると、途中で内容を変更できないケースがほとんどのため、事前にしっかり比較・検討することが重要です。

選ぶ際は、次のポイントを押さえておきましょう。

①保障範囲の広さ

団信には、死亡・高度障害のみを保障する基本タイプから、がん・3大疾病・全疾病までカバーするタイプまで、さまざまな種類があります。

ただし、「保障が広いほど安心」と考えてしまうと、必要以上に保障を付けてしまうこともあります。

すでに、がん保険や就業不能保険 などに加入している場合、団信でも同様の保障を付けると、保障が重複する可能性があります。

まずは現在の保険内容を確認し、「団信で全部守る」のではなく「足りない部分を補う」という考え方が大切です。

②保険金が支払われる条件

同じ名称の団信でも、「どの状態で保険金が支払われるか」は金融機関ごとに異なります。

例えば3大疾病団信でも、以下のような細かな違いがあります。

・診断された時点で対象になるもの

・一定期間の就業不能が条件のもの

・手術が必要なもの

一見同じように見えても内容に差があるため、同じ名前でも中身は別物と考え、どのタイミングで保障されるのかを具体的に確認することが重要です。

③金利と総返済額のバランス

団信の保障を手厚くすると、その分住宅ローンの金利が上乗せされます。

金利が上がることで、毎月の返済額が増え、総返済額も大きく増えるという影響が出てきます。ここが一番の判断ポイントになります。

そのため、保障を追加すると返済額がどのくらい増えるのか、その負担を無理なく続けられるかを具体的に確認し、返済計画とのバランスで判断することが大切です。

■主な団信の種類

団信にはいくつかの種類がありますが、内容や条件は金融機関や引受保険会社によって異なります。

同じ「がん団信」や「3大疾病団信」という名称でも、保障範囲、支払条件、金利の上乗せ幅は金融機関ごとに違います。

団信の代表的な種類としては以下があります。

・一般団信

死亡・高度障害のみを保障する基本タイプ

・がん団信

がんと診断確定された場合にローン残高が保障されます

※上皮内がんなど一部対象外あり

・ワイド団信

健康状態に不安がある方向け

※金利上乗せ・審査あり

・3大疾病団信

がん、急性心筋梗塞、脳卒中の3つを保障

※一定期間の就業不能など条件あり

・8大疾病団信

3大疾病に加え、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎までカバー

・全疾病団信

ほぼすべての病気・ケガによる就業不能状態を対象

あくまで分類の目安であり、名前で選ばず、中身で比較することが重要です。

■団信選びで後悔しないために知っておきたいこと

ここまで団信の基本について見てきましたが、実際に多くの方が悩まれるのは「どこまで保障をつけるべきか」という点です。

住宅ローンを選ぶ際、多くの方が最も重視するのは「金利」です。その一方で、団信の保障内容については深く比較せず、「とりあえず一番安くなる基本の団信でいい」と判断してしまうケースも少なくありません。

しかし、団信の特約は住宅ローン契約時にしか選ぶことができず、後から追加することは原則できません。数年後に健康状態の変化や周囲の状況をきっかけに「やはり保障をつけておけばよかった」と感じても、その時点で見直すことは難しいのが実情です。

実際に、住宅ローン経験者の41.5%が団信選びに後悔を感じているというデータもあります。

出典:カーディフ生命「第7回生活価値観・住まいに関する意識調査」

その中には、「当時は必要ないと思っていたが、年齢を重ねるにつれて不安を感じるようになった」という声も少なくありません。

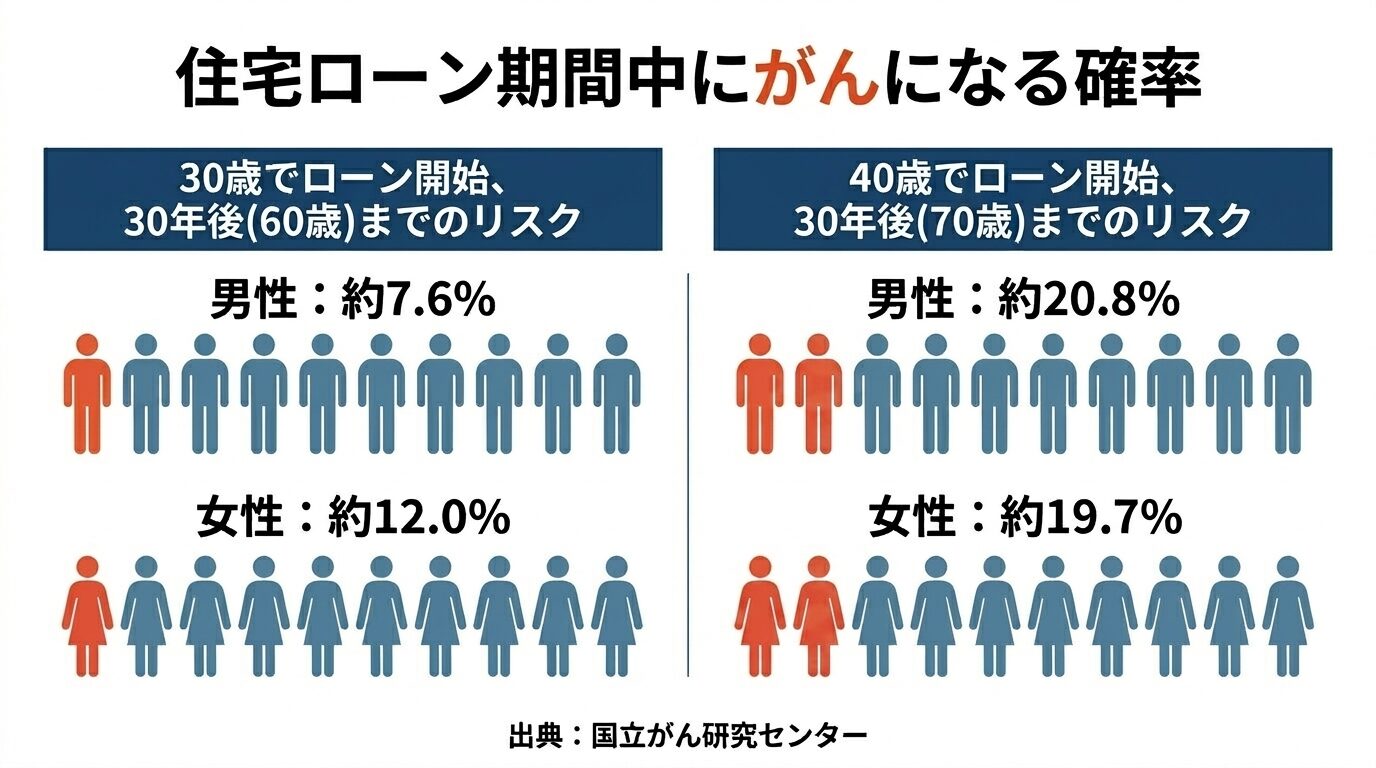

例えば、40歳前後で住宅ローンを組む場合、完済までの期間でがんに罹患するリスクは20%を超えるとされています。このようなリスクをどう捉えるかによって、団信の選び方は大きく変わってきます。

金利を抑えることももちろん大切ですが、それ以上に「自分たちにとって許容できないリスクは何か」を考えることが、後悔しない選択につながります。

ここからは、団信選びで後悔しないために知っておきたい考え方を、もう一歩踏み込んで解説していきます。

●「後悔しない」ための考え方① 年齢によって選び方は変わる

団信の特約、特にがん保障をつけるべきかどうかを考えるうえで、まず重要になるのが「年齢」です。

国立がん研究センターのデータによると、今後30年間にがんと診断される確率は、住宅ローンを組む時点の年齢によって大きく変わります。

・30歳で住宅ローンを組んだ場合

⇒約7.6%(男性)/約12.0%(女性)

・40歳で住宅ローンを組んだ場合

⇒約20.8%(男性)/約19.7%(女性)

つまり、同じ30年の住宅ローンでも、40代でスタートする場合は「5人に1人ががんになる可能性がある」という現実的なリスクを抱えることになります。

この状況を踏まえると、金利をわずかに上乗せしてでも「ローン残高がゼロになる保障」をつける価値は、非常に高いと言えます。

一方で、30代で住宅ローンを組む場合は、40代と比べると発症リスクは低いものの、子育て期間と重なることが多く、万が一の際の家計への影響はより大きくなります。

そのため、安心のために保障を厚くするのか、それとも金利上乗せによる負担を抑えるのか、より慎重にバランスを見極める必要があります。

団信は「誰にとっても同じ正解があるもの」ではなく、年齢によって最適な選び方が変わるものだと考えることが大切です。

●「後悔しない」ための考え方② 特約は後付けできない

団信選びで実際によくある後悔が、「あとから特約を追加したくなったが、できなかった」というケースです。

団信の保障内容は、住宅ローンの契約時にしか選ぶことができません。契約後に、やはりがん特約を付けておけばよかったと感じたり、周囲で病気になる人が増えて不安を感じたりしても、その時点で内容を変更することはできません。

唯一の方法は住宅ローンの借り換えですが、その際には手数料や登記費用などで数十万円のコストがかかることもあり、簡単に見直せるものではないのが実情です。

だからこそ、団信は「あとで考えればいい」ではなく、「今の判断がそのまま長期間続く」という前提で選ぶ必要があります。

●「後悔しない」ための考え方③ 特約は戦略的に選ぶ

団信の特約は、安心のために「とりあえず全部つける」ものではありません。大切なのは、毎月の返済負担を無理なく維持しながら、必要なリスクにしっかり備えることです。

一般的に、ネット銀行ではこのように「がん50」または「がん100」といった形で、シンプルに選べる商品が多く見られます。

一方で、太陽ハウジングのある西三河エリアでは銀行間の住宅ローン競争が激しいこともあり、がん団信についても金利上乗せなしで利用できるケースが増えているのが特徴です。

同じ「がん50」や「がん100」という名称であっても、保障の適用条件や対象となる範囲は金融機関によって異なります。診断時点で保障されるものもあれば、一定期間の就業不能状態が条件となるものもあり、上皮内がんの扱いなど細かな部分にも違いがあります。

こうした理由から、「50%か100%か」という違いだけで判断するのではなく、どのような条件で保障されるのかまで含めて確認することが重要です。

同じ「100%保障」でも、内容によって安心の質は大きく変わります。

そして、もう一つ忘れてはいけないのが「コストとのバランス」です。団信の保障内容によっては金利に差が出る場合もあり、その違いが長期間の返済額に影響します。

例えば、5,000万円を借り入れた場合、金利が0.2%変わると、月々の返済額は5,000円程度差が出ます。この5,000円を負担と感じるのか、それとも万が一に備えるための安心料と捉えるのかは、人によって判断が分かれるポイントです。

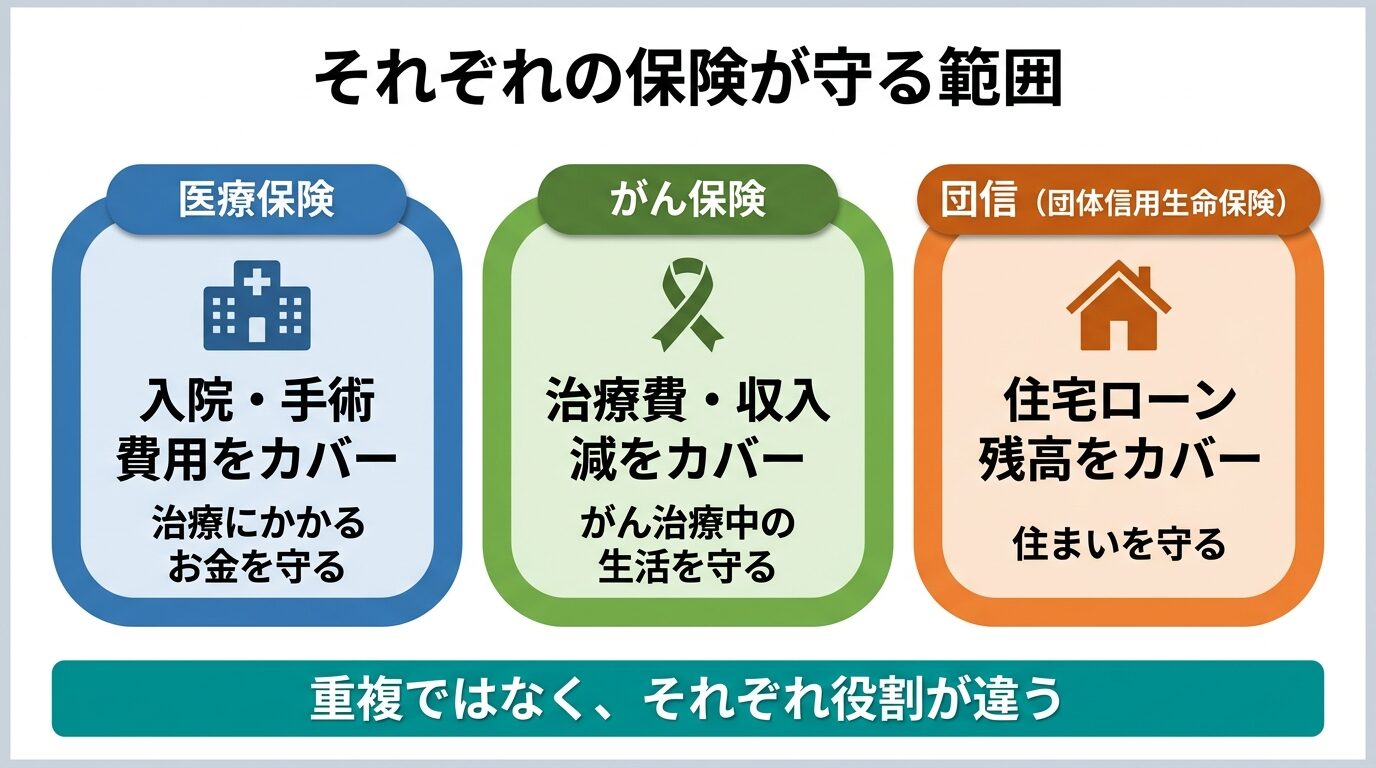

また、団信は単体で考えるのではなく、すでに加入している保険との関係で考えることも重要です。医療保険やがん保険は主に治療費をカバーするものであり、住宅ローンの返済そのものまでは支えてくれません。一方で団信は、住居費である住宅ローンを守るための保険です。

それぞれの役割を整理したうえで、必要な保障を組み合わせていくことで、無駄なく、無理のない備えを整えることができます。

■現場でよくあるご相談

実際のご相談の中でも、団信については次のようなお声をよくいただきます。

「とりあえず全部つけておけば安心ですよね?」

⇒ 安心感はありますが、返済額とのバランスを見ると最適とは限りません。必要な保障を整理して選ぶことが大切です。

「どこまで団信でカバーすればいいかわかりません」

⇒ 現在加入している保険やご家族の状況によって変わります。団信単体ではなく、全体で考えることがポイントです。

また、実際のオーナーさまの中には、健康診断をきっかけに早期のがんが見つかり、がん団信が適用され、住宅ローンの残高がなくなったケースもありました。

このように団信は、「万が一」のためだけでなく、現実に起こりうるリスクから家計を守る役割を持っています。

住宅ローンを組む際、団信は単なる「おまけのサービス」ではありません 。万が一の事態が起きたとき、家族の暮らしを物理的に守り抜く、家づくりにおいて最も重要な「備え」です 。

だからこそ、どこまで保障をつけるのか。その結果、返済額がどのくらい変わるのかを具体的に把握し、無理のない返済計画とのバランスで判断することが大切です。

金利の0.01%の差にこだわるのも大切ですが、それ以上に「自分たちの年齢と家族構成なら、どのリスクを許容できないか」を考えることが、本当の意味での賢い選択につながります。

特に30代と40代では、完済までに直面する病気のリスクが大きく異なります。

「自分たちの年齢なら、どのリスクが一番怖いのか?」

「そのリスクをカバーするために、月々数千円のコストを払う価値があるか?」

団信は一度選んでローンを実行すれば、原則として35年間やり直しがききません。

「なんとなく」で決めてしまい、後から「あの時、特約をつけておけば…」と4割近い先輩たちが感じている後悔は避けたいところです。

「自分たちの年齢なら、どのタイプが一番お得なの?」「今の保険とどう組み合わせればいい?」といった具体的なご相談も、太陽ハウジングにお任せください。

資金計画や保険の考え方も含めて、お客さまに合った住まいづくりをサポートいたします。