COLUMN

家づくりコラム

住宅ローンの変動金利は今後どうなる?2026年に確認したい「5年ルール・125%ルール」と5つの対策

こんにちは。太陽ハウジングです。

住宅ローンを変動金利で借りている方、またはこれから住宅ローンを検討している方のなかには、最近の金利上昇を受けて、

「このまま変動金利を選んで大丈夫?」

「毎月の返済額はどのくらい増えるの?」

「固定金利に変えたほうがいいの?」

と不安に感じている方も多いのではないでしょうか。

日本銀行は2025年12月に政策金利を0.75%へ引き上げ、住宅ローンを取り巻く環境も少しずつ変化しています。これまで長く続いてきた「低金利が当たり前」の時代から、金利の動きにも目を向けながら住宅ローンを考える時代になってきました。

ただし、金利が上がるからといって、すぐに毎月の返済額が大きく増えるとは限りません。変動金利型の住宅ローンには、多くの金融機関で「5年ルール」や「125%ルール」といった、返済額の急な上昇を抑える仕組みがあります。

今回のコラムでは、変動金利の今後の見通しや、5年ルール・125%ルールの基本、金利上昇局面で確認しておきたい対策について、家づくりを検討している方にもわかりやすく整理します。

■変動金利は今後どうなる?2026年以降の見通し

住宅ローンの変動金利は、一般的に金融機関の短期プライムレートなどに連動して見直されます。

短期プライムレートとは、銀行が信用力の高い企業に短期で貸し出す際の基準となる金利のことです。日銀の政策金利の影響を受けやすいため、政策金利が上がると、住宅ローンの変動金利にも影響が出やすくなります。

日銀は2024年3月にマイナス金利政策を解除し、その後も段階的に利上げを進めてきました。2024年7月に0.25%程度、2025年1月に0.5%程度、そして2025年12月には0.75%へと政策金利が引き上げられています。

今後についても、市場では2026年中に追加利上げが行われる可能性があるとの見方があります。ただし、実際の金利動向は、物価、賃金、景気、為替、海外経済など、さまざまな要因によって変わります。

金利の先行きを正確に予測することは簡単ではありません。だからこそ、「上がるかどうか」だけに注目するのではなく、「上がった場合にわが家の返済額がどう変わるか」を確認しておくことが大切です。

■変動金利の金利はいつ見直される?

変動金利型の住宅ローンでは、一般的に年2回、金利の見直しが行われます。多くの金融機関では、4月・10月などのタイミングで基準金利が見直され、その後の返済に反映されます。

ただし、すでに変動金利で住宅ローンを借りている方の場合、金利が上がっても、すぐに毎月の返済額が変わるとは限りません。

そこで関係してくるのが、次に紹介する「5年ルール」と「125%ルール」です。

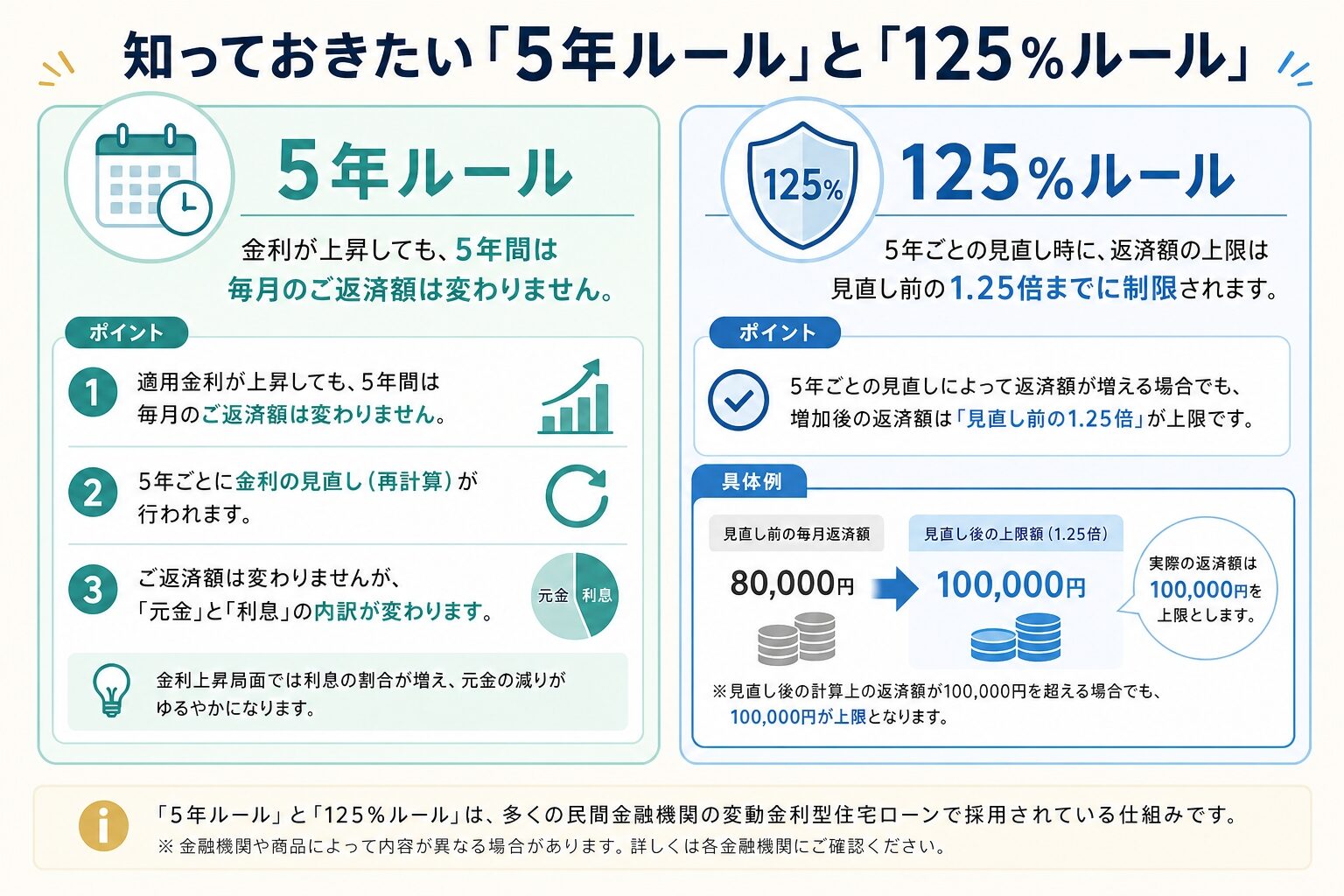

■知っておきたい「5年ルール」と「125%ルール」

変動金利型住宅ローンには、金利が上昇したときに返済額が急に増えすぎないようにするため、多くの金融機関で次の2つのルールが設けられています。

それが「5年ルール」と「125%ルール」です。

・5年ルールとは?

5年ルールとは、変動金利が上昇しても、毎月の返済額は5年間変わらないという仕組みです。金利そのものは年2回見直されますが、毎月の返済額の見直しは5年ごとに行われます。

例えば、返済額が毎月10万円の場合、金利が上がっても、5年ルールが適用されていれば、一定期間は毎月10万円の返済額が続きます。

一見すると安心できる仕組みですが、ここで注意したいのは、返済額が変わらなくても「返済の中身」は変わるという点です。

金利が上がると、毎月の返済額のうち利息にあてられる割合が増え、元金にあてられる割合が減ります。

つまり、毎月の支払いは同じでも、元金の減り方が遅くなる可能性があります。

・125%ルールとは?

125%ルールとは、5年ごとの返済額見直しの際に、新しい返済額は、それまでの返済額の1.25倍までに抑えられるという仕組みです。

例えば、毎月8万円を返済していた場合、見直し後の返済額は最大でも10万円までに抑えられます。急激に金利が上昇した場合でも、毎月の返済額が一気に大きく増えることを防ぐためのルールです。

この2つのルールがあることで、金利上昇時でも家計への影響が急に大きくなりにくいという安心感があります。

ただし、5年ルール・125%ルールは、金利上昇の影響をなくすものではありません。

返済額の上昇が抑えられている間も、金利が上がれば利息負担は増える可能性があります。返済額が変わらないからといって、住宅ローン全体の負担が変わらないわけではありません。

あくまで「返済額の急な上昇を抑える仕組み」として理解しておきましょう。

■5年ルール・125%ルールの注意点

5年ルールや125%ルールは、住宅ローンを借りる方にとって安心材料になります。

しかし、仕組みを正しく理解していないと、「返済額が変わらないなら大丈夫」と考えてしまうことがあります。

特に注意しておきたいポイントは、「返済額が増えない=安心」ではないということ。

5年ルールによって毎月の返済額が変わらなくても、金利が上がれば利息負担は増えます。返済額が同じでも、利息の割合が増えて元金の返済が進みにくくなるため、将来的な総返済額が増える可能性があります。

つまり、5年ルールは「返済額の急な上昇を抑える仕組み」であって、「金利上昇の影響をなくす仕組み」ではありません。

毎月の返済額だけでなく、元金がどのくらい減っているのか、総返済額がどのように変わる可能性があるのかも確認しておくと安心です。

・未払い利息が発生する可能性がある

金利が大きく上昇した場合、毎月の返済額よりも利息の額が大きくなり、元金がまったく減らない状態になることがあります。

このとき発生するのが「未払い利息」です。

未払い利息とは、本来支払うべき利息のうち、毎月の返済額だけでは払いきれなかった部分のことです。

未払い利息が発生すると、返済期間の最後に精算が必要になる場合があります。実際の扱いは金融機関や契約内容によって異なるため、ご自身の住宅ローン契約を確認しておきましょう。

・ルールを採用していない金融機関もある

5年ルールや125%ルールは、多くの金融機関で採用されていますが、すべての住宅ローンに必ずあるわけではありません。

ネット銀行などでは、5年ルール・125%ルールを採用していない住宅ローンもあります。この場合、金利上昇が比較的早く返済額に反映されることがあります。

変動金利で借りている方、またはこれから変動金利を検討している方は、金利の低さだけで判断するのではなく、5年ルール・125%ルールの有無も確認しておきましょう。

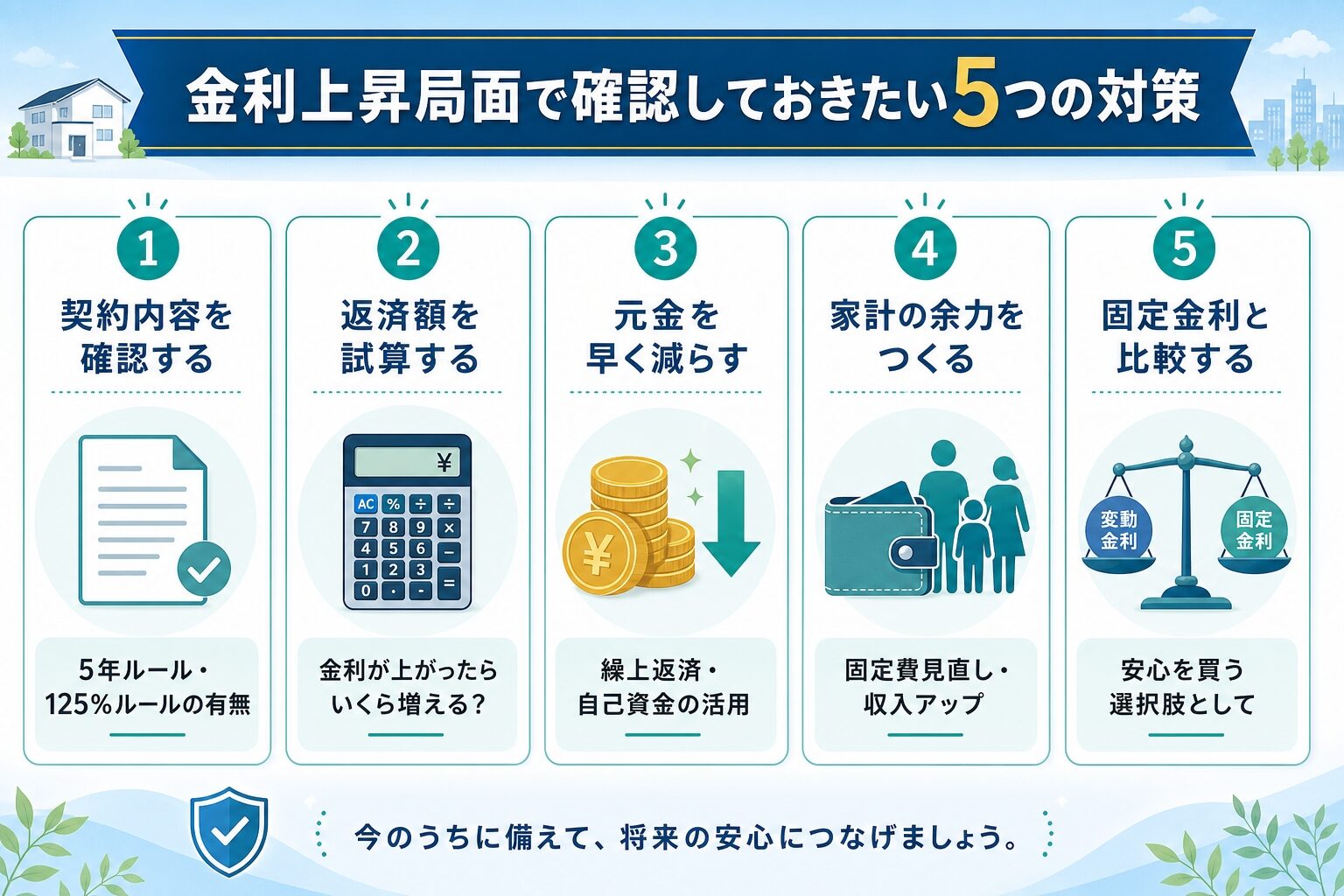

■金利上昇局面で確認しておきたい5つの対策

金利が上昇していると聞くと、「すぐに固定金利へ借り換えたほうがいいのでは?」「繰上返済を急いだほうがいいのでは?」と不安になる方もいるかもしれません。

しかし、大切なのは、焦って動くことではありません。

まずはご自身の住宅ローンの内容を確認し、金利が上がった場合にどのくらい家計へ影響があるのかを知ること。そのうえで、手元資金や今後のライフプランに合わせて、無理のない対策を考えることが大切です。

ここでは、変動金利を利用している方や、これから変動金利を検討する方が確認しておきたい5つの対策を紹介します。

1. 住宅ローンの契約内容を確認する

まず確認したいのは、ご自身の住宅ローンの契約内容です。

変動金利型の住宅ローンといっても、金融機関や商品によって内容は異なります。特に確認しておきたいのが、「5年ルール」と「125%ルール」があるかどうかです。

5年ルールがある場合、金利が上がっても毎月の返済額は5年間変わりません。125%ルールがある場合、5年ごとの返済額見直し時にも、新しい返済額はそれまでの1.25倍までに抑えられます。

一方で、ネット銀行など、これらのルールを採用していない金融機関もあります。その場合、金利上昇が比較的早く返済額に反映されることがあります。

あわせて、次の内容も確認しておきましょう。

・現在の適用金利

・基準金利と優遇幅

・金利の見直し時期

・返済額の見直し時期

・未払い利息が発生した場合の扱い

・繰上返済手数料の有無

金利が上がったときに慌てないためにも、まずは「自分の住宅ローンがどのような仕組みなのか」を知ることが第一歩です。

2. 金利が上がった場合の返済額を試算する

次に確認したいのが、金利が上がった場合の毎月返済額です。

「金利が上がる」と聞くと不安になりますが、実際にどのくらい返済額が増えるのかは、借入額や残りの返済期間によって異なります。

例えば、金利が0.5%上がった場合、1.0%上がった場合、1.5%上がった場合で、毎月の返済額がどのくらい変わるのかを試算してみましょう。

「このくらいなら家計で対応できそう」

「この水準まで上がると少し厳しい」

「固定費を見直しておいたほうがよさそう」

数字で確認することで、これらの判断がしやすくなります。

不安をそのままにするのではなく、具体的な数字に置き換えることで、必要な対策も見えやすくなります。

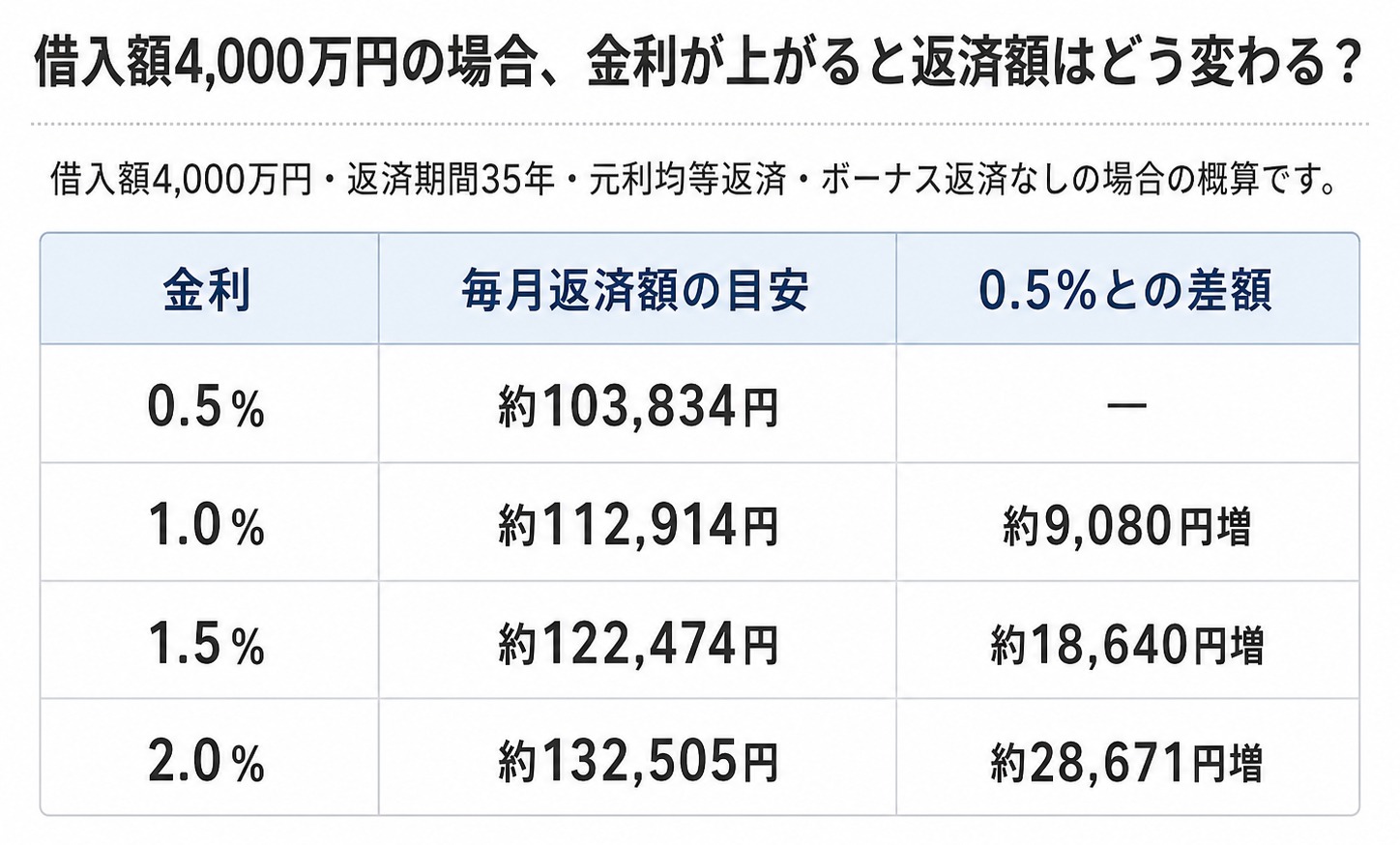

・借入額4,000万円の場合、金利が上がると返済額はどう変わる?

借入額4,000万円・返済期間35年・元利均等返済・ボーナス返済なしの場合で、毎月返済額の目安を見てみましょう。

金利が0.5%から1.5%へ上がると、毎月の返済額は約1.8万円増え、年間では約22万円の負担増となります。

もちろん、実際の返済額は借入額、返済期間、金利タイプ、金融機関の計算方法によって異なります。

また、5年ルールがある場合は、金利が上がっても返済額にすぐ反映されないことがあります。そのため、現在の毎月返済額だけでなく、将来の見直し時にどのくらい増える可能性があるかも確認しておくと安心です。

3. 余裕がある方は、元金を早く減らす方法を考える

金利上昇への備えとして有効なのが、住宅ローンの元金を早く減らすことです。

住宅ローンの利息は、借入残高に対してかかります。そのため、借入残高が大きい時期ほど、金利の影響も大きくなります。

手元資金に余裕がある場合は、繰上返済によって元金を減らすことで、その後にかかる利息負担を抑えやすくなります。

また、これから住宅ローンを組む方であれば、自己資金をどのくらい入れるか、元利均等返済にするか元金均等返済にするか、といった点も検討材料になります。

元金均等返済は、返済当初の毎月返済額が大きくなりますが、元金の減りが早いため、総返済額を抑えやすいという特徴があります。

ただし、繰上返済や自己資金の投入を優先しすぎて、手元資金が少なくなってしまうのは注意が必要です。

教育費、車の買い替え、医療費、家のメンテナンス費、収入減への備えなど、暮らしの中では急な出費が発生することもあります。

元金を早く減らすことは大切ですが、生活に必要な資金を残したうえで、無理のない範囲で検討しましょう。

4. 家計の余力をつくる。最も有効な対策は「収入を増やすこと」

金利上昇に備えるためには、住宅ローンそのものを見直すだけでなく、家計全体の余力をつくることも大切です。

保険、通信費、サブスクリプション、光熱費、車関連費など、毎月かかる固定費を見直すことで、返済額が増えた場合にも対応しやすくなります。

例えば、毎月1万円の固定費を削減できれば、年間で12万円の余裕が生まれます。

ただし、家計を守る方法は「支出を減らすこと」だけではありません。

住宅ローンの金利上昇に対する最もシンプルで効果的な対策は、収入を増やすことです。

金利が上がる背景には、物価や賃金の上昇、経済活動の回復などがあります。もちろん、すべての会社や業界で同じように賃金が上がっているわけではありません。特に中小企業では、賃上げの実感がまだ十分ではないという方もいるかもしれません。

それでも現在は、多くの業界で人手不足が続き、転職市場も活発になっています。今の会社でなかなか収入が上がらない場合でも、転職を視野に入れる、成長性のある業界を考える、資格取得やスキルアップに取り組むなど、自分自身で選択肢を広げることはできます。

金利が上がると、住宅ローンの負担が増える可能性があるのは確かです。

しかし、悲観的に考えすぎる必要はありません。金利上昇の時代は、同時に賃金上昇や働き方の変化が起こりやすい時代でもあります。

支出を見直すことに加えて、収入を増やすために何ができるかを考えることも、長い目で見れば家計を守る大切な対策です。

住宅ローンは長く付き合っていくものです。だからこそ、金利の動向に振り回されるだけでなく、自分自身の成長や収入アップにも目を向けながら、家計の余力をつくっていきましょう。

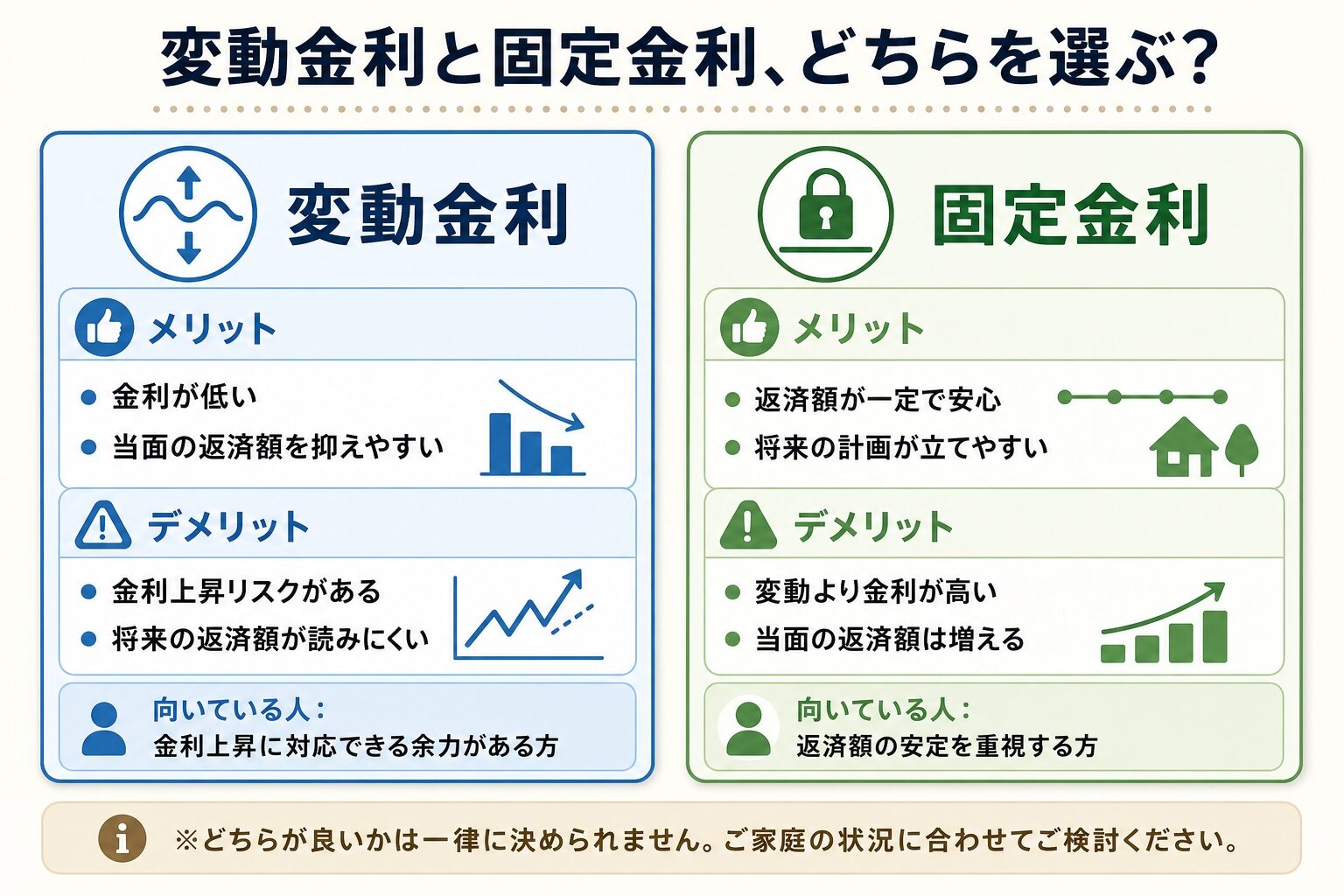

5. 固定金利は「安心を買う選択肢」として比較する

金利上昇がどうしても不安な場合は、固定金利への借り換えを検討する方法もあります。

固定金利にすると、一定期間または完済まで金利が固定されるため、将来の金利上昇リスクを避けやすくなります。毎月の返済額が見通しやすくなる点もメリットです。

ただし、固定金利は変動金利よりも高い水準にあることが一般的です。そのため、固定金利に借り換えると、当面の返済額は増える可能性があります。

つまり、固定金利は「金利上昇の不安を避けるために、安心を利息で買う選択肢」ともいえます。

大切なのは、固定金利が良い・変動金利が良いと一律に決めることではありません。

金利が上がった場合の返済額、固定金利にした場合の返済額、借り換えにかかる諸費用を比較したうえで、ご家庭にとって納得できる選択かどうかを考えることが大切です。

変動金利の低さを活かすのか、固定金利で安心を優先するのか。どちらを選ぶ場合でも、仕組みを理解したうえで判断しましょう。

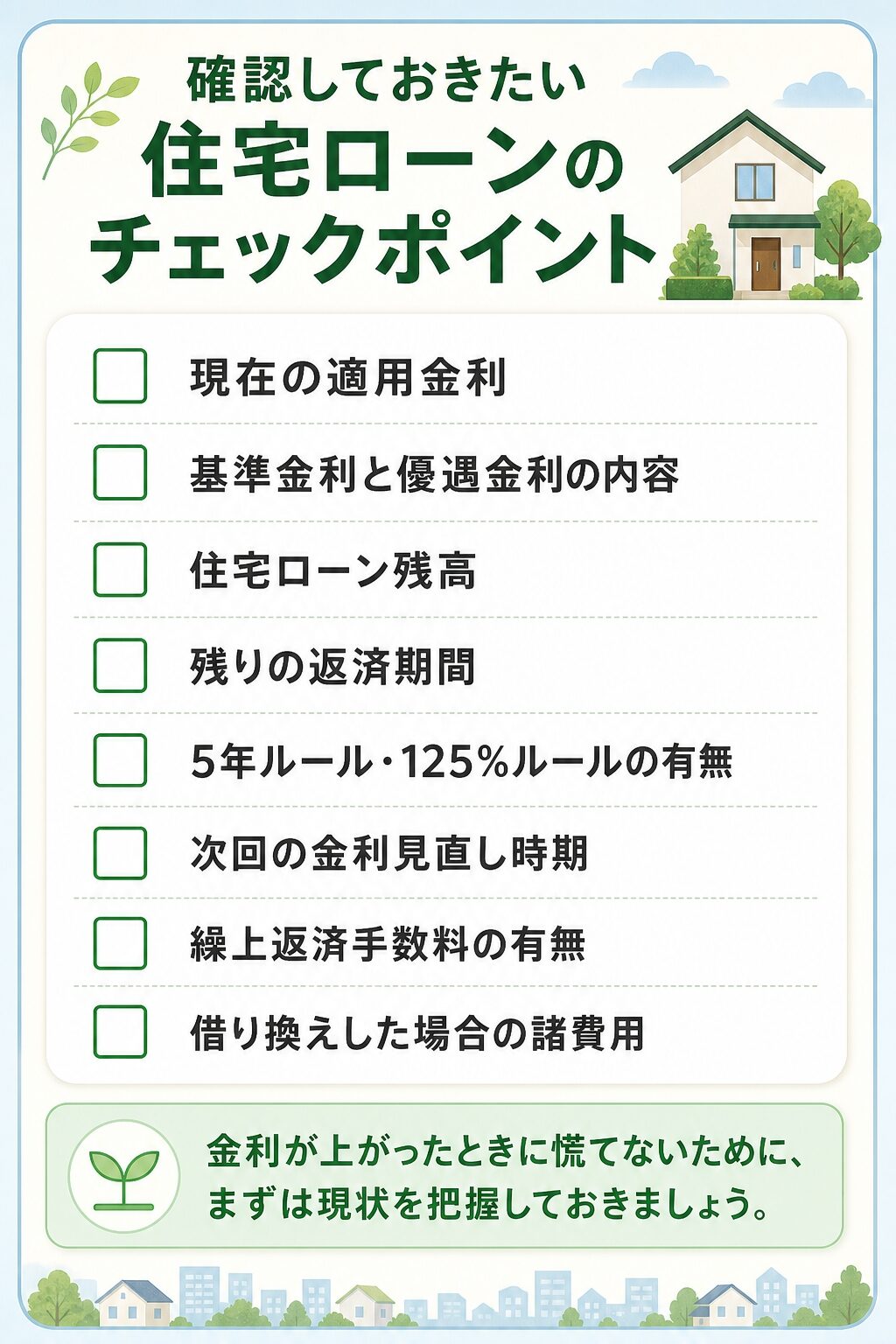

■確認したい住宅ローンのチェックポイント

変動金利を利用している方は、まず次の内容を確認してみましょう。

・現在の適用金利

・基準金利と優遇金利の内容

・住宅ローン残高

・残りの返済期間

・5年ルール・125%ルールの有無

・次回の金利見直し時期

・繰上返済手数料の有無

・借り換えした場合の諸費用

これらを把握しておくと、金利が上がったときにも慌てずに判断しやすくなります。

特に、変動金利を選ぶ場合は、「今の金利が低いから大丈夫」と考えるのではなく、金利が上がった場合でも家計に無理がないかを確認しておくことが大切です。

■住宅ローンの不安は、早めに整理することが大切

住宅ローンや資金計画について、不安を感じるのは特別なことではありません。

実際に太陽ハウジングで家づくりをされたお客さまからも、資金面に不安があったという声をいただくことがあります。

刈谷市のHさまは、「希望の場所に希望の家を買うことは可能なのか」という不安があったそうですが、融資や返済の計画を明確にし、予算内になるよう取捨選択しながら家づくりを進められました。

住宅ローンは、金利だけで判断するものではありません。返済額、家計の余力、将来の暮らしまで含めて整理しておくことで、不安は具体的な判断材料に変わります。

■まとめ|変動金利は怖がるものではなく、仕組みを理解して備えることが大切

変動金利は、金利が上がる可能性がある一方で、仕組みを理解し、返済額の変化を確認しておけば、必要以上に怖がるものではありません。

大切なのは、「今の金利が低いから大丈夫」と考えるのではなく、金利が上がった場合でも、わが家の暮らしに無理がないかを確認しておくことです。

太陽ハウジングでは、土地探しや建物のご相談だけでなく、家づくりに必要な資金計画についても、お客さまの暮らしに合わせて一緒に考えています。

「自分たちの場合、いくらまでなら無理なく返済できるのか」

「変動金利と固定金利、どちらを選べばよいのか」

「土地と建物、諸費用まで含めてどのくらい必要なのか」

そんな疑問がある方は、家づくりの早い段階でぜひご相談ください。

金利の動きに不安を感じる時代だからこそ、住宅ローンの仕組みを正しく知り、建てた後も安心して暮らせる資金計画を考えていきましょう。