COLUMN

家づくりコラム

【令和8年改正】住宅ローン控除が2030年まで延長!家づくり前に確認したい7つのポイント

こんにちは、太陽ハウジングです。

家づくりを考えている方にとって、住宅ローン控除はとても大きな制度です。

「住宅ローン控除は、これから建てる場合も使えるの?」

「どんな住宅なら控除を受けられるの?」

「住宅の性能によって、控除額が変わるって本当?」

「2030年まで延長されたなら、まだ急がなくても大丈夫?」

このような疑問をお持ちの方も多いのではないでしょうか。

令和8年度(2026年度)の税制改正により、住宅ローン控除の適用期限が令和12年(2030年)12月31日まで延長されました。これまで令和7年(2025年)12月31日までとされていた期限が、5年間延長された形です。

これから家づくりを検討している方にとっては、少し安心できるニュースといえます。

ただし、ここで注意したいのは、「住宅ローン控除が延長されたから、家づくりを先送りしても大丈夫」とは言い切れないということです。

住宅ローン控除は、入居時期だけでなく、住宅の性能や床面積、必要書類などによって、受けられる内容が変わります。また、家づくりにかかる費用や住宅ローンの金利も、社会情勢や物価の動きによって変化します。

つまり、制度の期限が延びたことと、今と同じ条件で家づくりができることは、まったく別の話なのです。

今回の家づくりコラムでは、令和8年度の住宅ローン控除の改正内容をもとに、これから家づくりを考える方が知っておきたいポイントをわかりやすく解説します。

■住宅ローン控除とは?

住宅ローン控除とは、住宅ローンを利用して家を建てたり購入したりした場合に、一定の条件を満たすことで、年末の住宅ローン残高に応じた金額が所得税などから控除される制度です。

正式には「住宅借入金等特別控除」といいます。

家づくりでは、建物本体の費用だけでなく、土地代、外構費、登記費用、住宅ローンに関する費用、火災保険料、引っ越し費用など、さまざまなお金が必要になります。

住宅ローン控除は、こうした住まいづくりにかかる負担を軽減するための制度のひとつです。

ただし、誰でも同じ金額の控除を受けられるわけではありません。

住宅の性能、入居時期、借入額、所得、床面積、必要書類などによって、控除の対象となる借入限度額が変わります。借入限度額とは、住宅ローン残高のうち、控除計算の対象にできる上限額のことです。

たとえば、借入限度額が大きい住宅ほど、住宅ローン控除を受けられる可能性も広がります。ただし、実際に控除される金額は、住宅ローンの借入額や所得税額などによって変わります。

特に近年は、住宅の省エネ性能が重視されるようになっており、どのような性能の家を建てるかによって、住宅ローン控除の内容にも差が出るようになっています。

■住宅ローン控除は2030年まで延長へ

今回の改正で大きなポイントとなるのが、住宅ローン控除の適用期限の延長です。

住宅ローン控除の適用期限は、令和12年12月31日まで延長されました。

これまで令和7年12月31日までとされていた期限が、5年間延長された形です。これにより、令和8年以降に家づくりを考えている方も、住宅ローン控除を活用できます。

ただし、住宅ローン控除が延長されたからといって、「まだ先で大丈夫」と考えるのは少し注意が必要です。

注文住宅は、思い立ってすぐに完成するものではありません。

土地探しから始める場合は、希望エリアの整理、土地情報の確認、資金計画、住宅ローンの事前審査など、最初の段階から進めることがたくさんあります。

その後も、建物プランの作成、請負契約、建築確認申請、着工、完成、入居まで、多くのステップを踏んでいくことになります。

特に人気のエリアでは、希望条件に合う土地がすぐに見つからないこともあります。土地が見つかってからも、法的な制限や造成の有無、上下水道の状況、地盤の確認など、確認しておきたいことはたくさんあります。

そのため、「2〜3年後くらいに建てたい」と考えている方でも、実際には今から情報収集を始めておいた方が安心です。

住宅ローン控除は、原則として入居時期が大きな判断材料になります。さらに、住宅の性能区分や建築確認の時期によっても、受けられる内容が変わる場合があります。

制度の期限だけを見るのではなく、自分たちの家づくりのスケジュールに当てはめて考えることが大切です。

■住宅ローン控除が延長されても、安心とは言い切れない理由

住宅ローン控除が令和12年まで延長されたことで、「まだ時間がある」と感じる方もいるかもしれません。

しかし、家づくりでは「制度の期限」だけでなく、住宅価格や金利、資材価格の動きもあわせて考える必要があります。

ここ数年、住宅価格はさまざまな要因で上昇してきました。

木材価格が高騰したウッドショック。

ロシア・ウクライナ情勢によるエネルギー価格や資材価格の上昇。

物価上昇に伴う金利の変化。

そして、ホルムズ海峡をめぐる情勢によるナフサ供給への影響などが挙げられます。

こうした出来事は、直接的・間接的に住宅価格や工期、設備の納期に影響します。

ナフサは、原油からつくられる石油化学製品の原料です。塗料、防水材、接着剤、断熱材、樹脂製品、住宅設備など、住まいづくりに関わるさまざまな建材や部材に使われています。

そのため、ナフサの供給に不安が広がると、建築資材の価格や納期、住宅設備の供給に影響が出る可能性があります。実際に、建築現場で塗料やシンナーなどの資材が入手しづらくなっていることや、住宅設備の一部で受注停止が報じられるなど、家づくりへの影響も見え始めています。

このように、住宅ローン控除の制度が続いていても、建築費や設備費、工期が今と同じとは限りません。

「もう少し様子を見よう」と思っている間に、建築費が上がってしまうかもしれません。

希望していた設備の納期が延び、入居時期が後ろ倒しになる可能性もあります。

金利の変化によって、毎月の返済額が変わることも考えられます。

さらに、希望エリアの土地価格が上がれば、当初の予算では選べる土地が限られてしまうこともあります。

もちろん、焦って家づくりを進める必要はありません。

ただ、実際にこうした住宅価格や資材価格に関する報道が続く中で、家づくりについて早めに相談されるお客さまは増えています。

「今すぐ建てるかどうかは決めていないけれど、まずは予算感を知っておきたい」

「住宅ローン控除が使えるうちに、どんな家づくりができるのか確認したい」

「土地探しから始める場合、どのくらい時間がかかるのか知りたい」

「金利が上がる前に、自分たちの借入可能額を知っておきたい」

このように、すぐに契約するためではなく、将来の選択肢を広げるために動き出している方が増えている印象です。

だからこそ、「いつか建てたい」と思っているのであれば、早めに情報を集め、自分たちの予算や希望条件を整理しておくことが大切です。

今すぐ契約するという意味ではなく、早めに知ること、早めに比べること、早めに相談することが、これからの家づくりでは大きな安心につながります。

■住宅ローン控除は「住宅性能」で差が出る時代へ

今回の改正で特に意識したいのが、住宅の性能区分です。

住宅ローン控除では、住宅の種類や省エネ性能によって、控除計算の対象となる借入限度額が変わります。

控除率は0.7%、控除期間は原則13年です。

つまり、同じ金額の住宅ローンを組んだ場合でも、建てる住宅の性能区分によって、控除を受けられる金額に差が出る可能性があります。

新築住宅の場合、主な借入限度額は次のようになります。

ここで大切なのは、住宅ローン控除が「家を建てれば一律で受けられる制度」ではなくなってきているということです。

性能の高い住宅ほど、より手厚い控除を受けられる可能性があります。

一方で、省エネ性能が十分でない住宅は、控除の対象外になる可能性もあります。

これからの家づくりでは、間取りやデザインだけでなく、断熱性・省エネ性・耐久性などの性能をしっかり確認することが大切です。

住宅性能は、住宅ローン控除だけでなく、日々の光熱費や暮らしの快適さ、将来の住まいの価値にも関わってきます。

ただし、長期優良住宅やZEH水準省エネ住宅などの区分で住宅ローン控除を受けるためには、必要な認定通知書や証明書がそろっていることも大切です。

「性能を満たしているか」だけでなく、「どの区分で申請するのか」「必要な書類を取得できるのか」まで、設計段階から住宅会社と確認しておきましょう。

制度のためだけではなく、長く安心して暮らすための基準として、住宅性能を考えていくことが大切です。

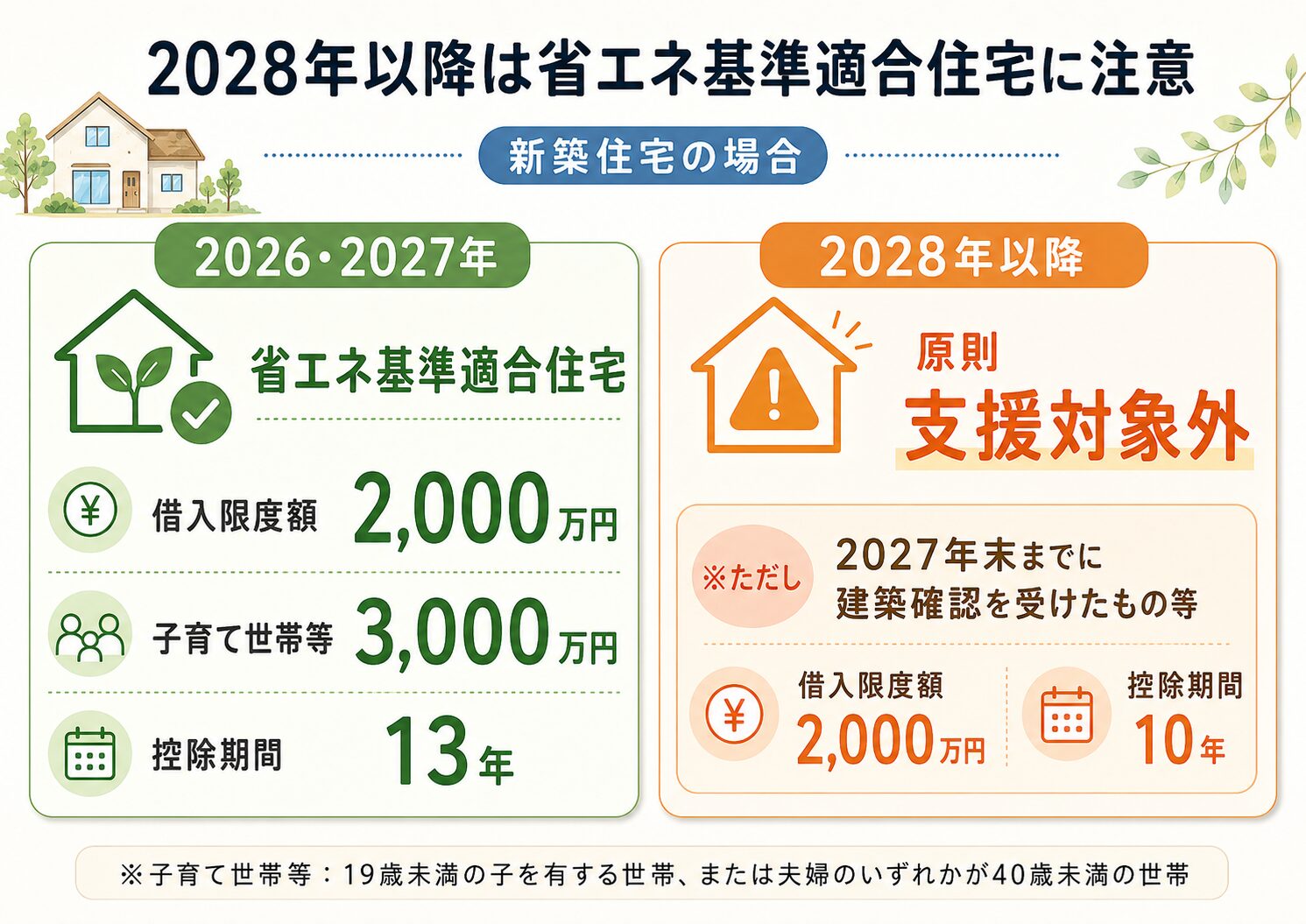

■2028年以降は「省エネ基準適合住宅」の扱いに注意

特に注意したいのが、令和10年、つまり2028年以降の扱いです。

新築住宅のうち、省エネ基準適合住宅については、2026年・2027年は借入限度額2,000万円、子育て世帯等の場合は3,000万円とされています。

省エネ基準適合住宅については、2028年以降に建築確認を受ける新築住宅は、原則として住宅ローン控除の対象外となります。

ただし、2027年末までに建築確認を受けたもの等については、借入限度額2,000万円、控除期間10年の対象となります。そのため、省エネ基準適合住宅を検討する場合は、「いつ入居するか」だけでなく、「いつ建築確認を受ける必要があるのか」も早めに確認しておくことが大切です。

つまり、省エネ基準に適合している住宅であっても、入居時期や建築確認の時期によって、住宅ローン控除の扱いが変わる可能性があるということです。

ここで気をつけたいのは、「省エネ基準を満たしていれば、これからもずっと控除を受けられる」とは限らないという点です。

これから家づくりを考える場合は、省エネ基準適合住宅だけでなく、ZEH水準省エネ住宅や長期優良住宅など、より高い性能も視野に入れて検討することが大切です。

これは、住宅ローン控除のためだけではありません。

断熱性や省エネ性の高い住まいは、日々の光熱費を抑えやすく、夏の暑さや冬の寒さをやわらげ、暮らしの快適性にもつながります。

また、将来的に住宅の性能がより重視されるようになれば、住まいの資産価値にも関わってくる可能性があります。

これから家を建てるなら、「今の基準を満たしているか」だけでなく、「これから先も安心して住み続けられるか」という視点が欠かせません。

■子育て世帯・若者夫婦世帯は上乗せ措置にも注目

子育て世帯や若者夫婦世帯にとって、住宅ローン控除の上乗せ措置は大きなポイントです。

新築住宅の場合、子育て世帯等の借入限度額は、通常よりも高く設定されています。具体的には、長期優良住宅・低炭素住宅で5,000万円、ZEH水準省エネ住宅で4,500万円、省エネ基準適合住宅で3,000万円とされています。

子育て世帯は、住宅取得のタイミングと、教育費や生活費が重なりやすい時期でもあります。お子さまの成長に合わせて部屋数を考えたり、学校区や通勤のしやすさを重視して土地を探したり、将来の教育費を見据えながら住宅ローンの返済計画を立てたりと、考えることがたくさんあります。

そのため、住宅ローン控除を上手に活用できるかどうかは、家づくり全体の資金計画にも大きく関わります。

ただし、対象世帯であれば必ず大きな控除を受けられる、というわけではありません。

住宅の性能区分、借入額、所得税額、住民税の控除上限、入居時期、必要書類などによって、実際に受けられる控除額は変わります。

また、借入限度額が大きくても、自分が納める税額以上に控除を受けられるわけではありません。

そのため、「制度上の上限額」だけを見るのではなく、自分たちの場合にどのくらい控除を受けられるのか、毎月の返済や将来の教育費も含めて確認しておくことが大切です。

家づくりでは、建てるタイミングだけでなく、建てた後の暮らしも大切です。住宅ローン控除を上手に活用しながら、無理のない資金計画を立てていきましょう。

■床面積要件の緩和もポイント

住宅ローン控除には、住宅の床面積に関する要件もあります。

今回の改正では、床面積要件について40㎡以上とされています。ただし、所得1,000万円超の方や、子育て世帯等への上乗せ措置を利用する場合は、50㎡以上が要件となります。

そのため、コンパクトな住まいを検討している方にとって、床面積要件は確認しておきたいポイントです。

たとえば、平屋や小さめの二階建て、夫婦二人暮らしを想定した住まいなどでは、延床面積が条件を満たしているかどうかを、早めに確認しておくと安心です。

住宅ローン控除は、制度の条件を満たしてはじめて適用されるものです。

「希望の間取りを叶えること」と「制度の条件を満たすこと」の両方を考えながら、バランスよく計画していくことが大切です。

■災害リスクのあるエリアは対象外となる場合も

住宅ローン控除では、住宅の性能だけでなく、建てる場所についても注意が必要です。

令和10年以降に入居する新築住宅については、土砂災害等の災害レッドゾーンに建てられる住宅は、原則として住宅ローン控除の適用対象外とされています。なお、建替え、既存住宅、リフォームについては適用対象とされています。

家づくりでは、土地の価格や広さ、日当たり、駅や学校までの距離などに目が向きやすいものです。しかし、土地探しでは、ハザードマップや災害リスクの確認も、これまで以上に大切になります。

土地を選ぶときは、価格だけで判断するのではなく、災害リスクや法的な制限、将来的な暮らしやすさまで含めて確認しておきましょう。

特に西三河エリアでは、車移動のしやすさ、通勤ルート、学校区、買い物環境、駅までの距離など、暮らしやすさに関わる条件がたくさんあります。

土地探しは、単に「安い土地を見つけること」ではありません。

その土地でどんな暮らしができるのか。

どんな家が建てられるのか。

将来も安心して住み続けられるのか。

こうした視点を持ちながら、土地と建物をセットで考えることが大切です。

太陽ハウジングでは、土地探しから家づくりまで一緒にご相談いただけます。制度の条件だけでなく、暮らしやすさや将来の安心も含めて、自分たちに合った土地と建物をセットで考えていきましょう。

■後悔しないために、まずは早めの情報収集を

住宅ローン控除の延長は、これから家づくりを考える方にとって大きな追い風です。

一方で、これからの家づくりでは、制度の期限だけでなく、住宅性能、建築費、金利、資材価格、土地の条件、家計全体のバランスまで含めて考える必要があります。

特に2028年以降は、住宅の性能区分や建築確認の時期によって、住宅ローン控除の扱いに差が出る可能性があります。

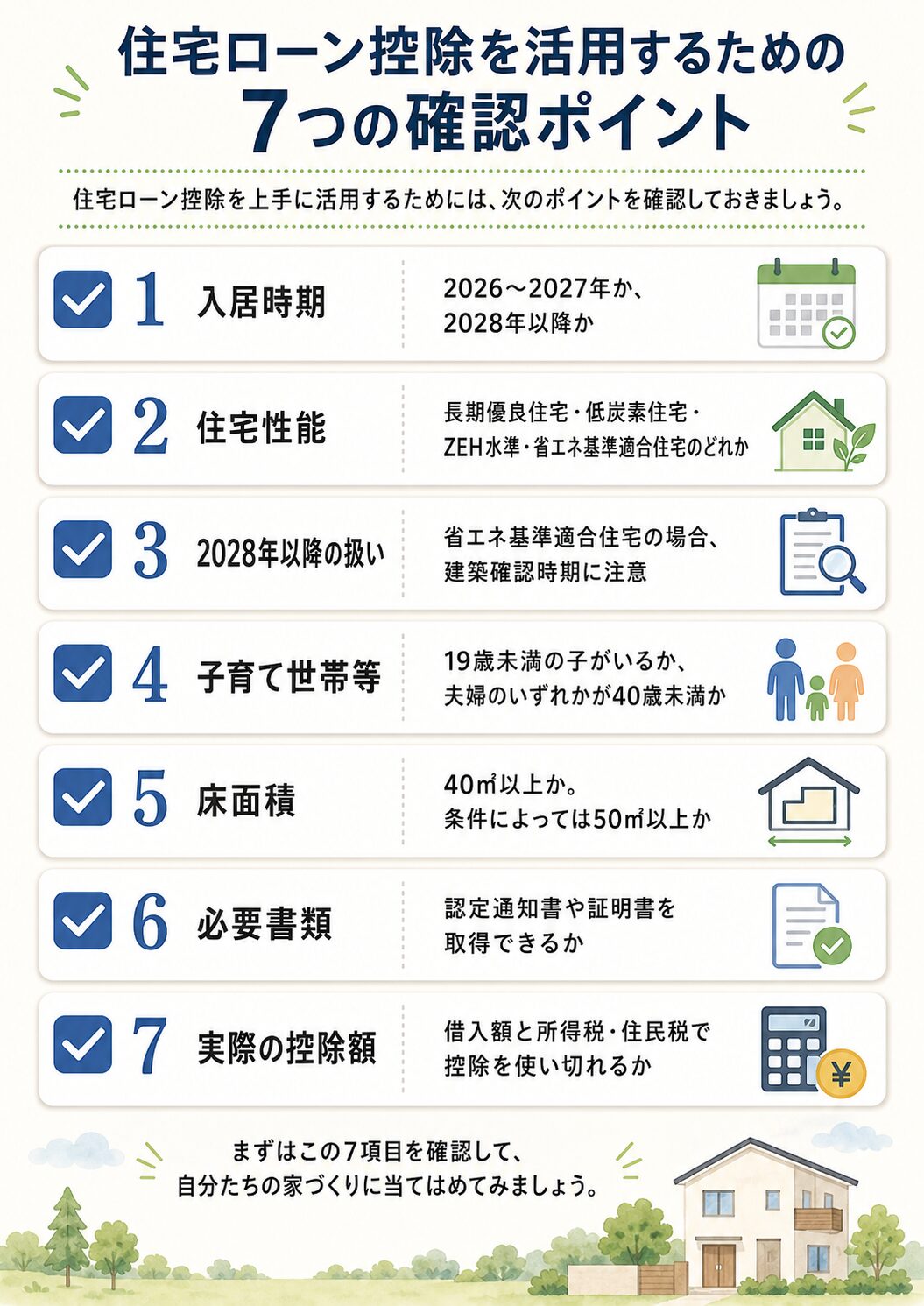

まずは、次の7つのポイントを確認してみましょう。

住宅ローン控除は、制度の内容を知っているだけでなく、自分たちの家づくりに当てはめて確認することが大切です。

入居時期、建築確認の時期、住宅性能、床面積、必要書類、実際に控除できる金額、土地の災害リスクなどは、建てる住まいやご家庭の状況によって変わります。

まずはチェックポイントを整理しながら、「自分たちの場合はどうなるのか」を確認してみましょう。

参考資料

※本コラムは、国税庁「源泉所得税の改正のあらまし 令和8年4月」および住宅ローン減税等に関する資料をもとに作成しています。制度の適用可否や控除額は、入居時期、住宅性能、所得、借入額、床面積、必要書類などにより異なります。

・住宅ローン減税等の住宅取得等促進策に係る所要の措置(所得税等)

・源泉所得税の改正のあらまし(令和8年4月)